Kradzież tożsamości – może spotkać każdego z nas.

Kradzież tożsamości to celowe używanie danych osobowych innej osoby - najczęściej w celu osiągnięcia korzyści majątkowej - na przykład wzięcia kredytu.

PESEL

PESEL czyli Powszechny Elektroniczny System Ewidencji Ludności to centralny zbiór danych prowadzony w Polsce.

Każdy wpis w rejestrze jest określany unikatowym symbolem jednoznacznie identyfikującym osobę fizyczną.

Mówiąc innymi słowami, na podstawie numeru PESEL można jednoznacznie określić z jaką osobą mamy do czynienia.

Numer ten widnieje na dowodzie osobistym.

W Internecie można znaleźć wiele materiałów, które sugerują aby numer ten chronić i nie podawać byle gdzie, ponieważ na jego podstawie ktoś może się pod nas podszyć.

Tylko, że obecnie nie jest to takie proste.

PESEL podajemy w wielu miejscach: chociażby podczas wizyty u lekarza.

PESEL w rządowych rejestrach

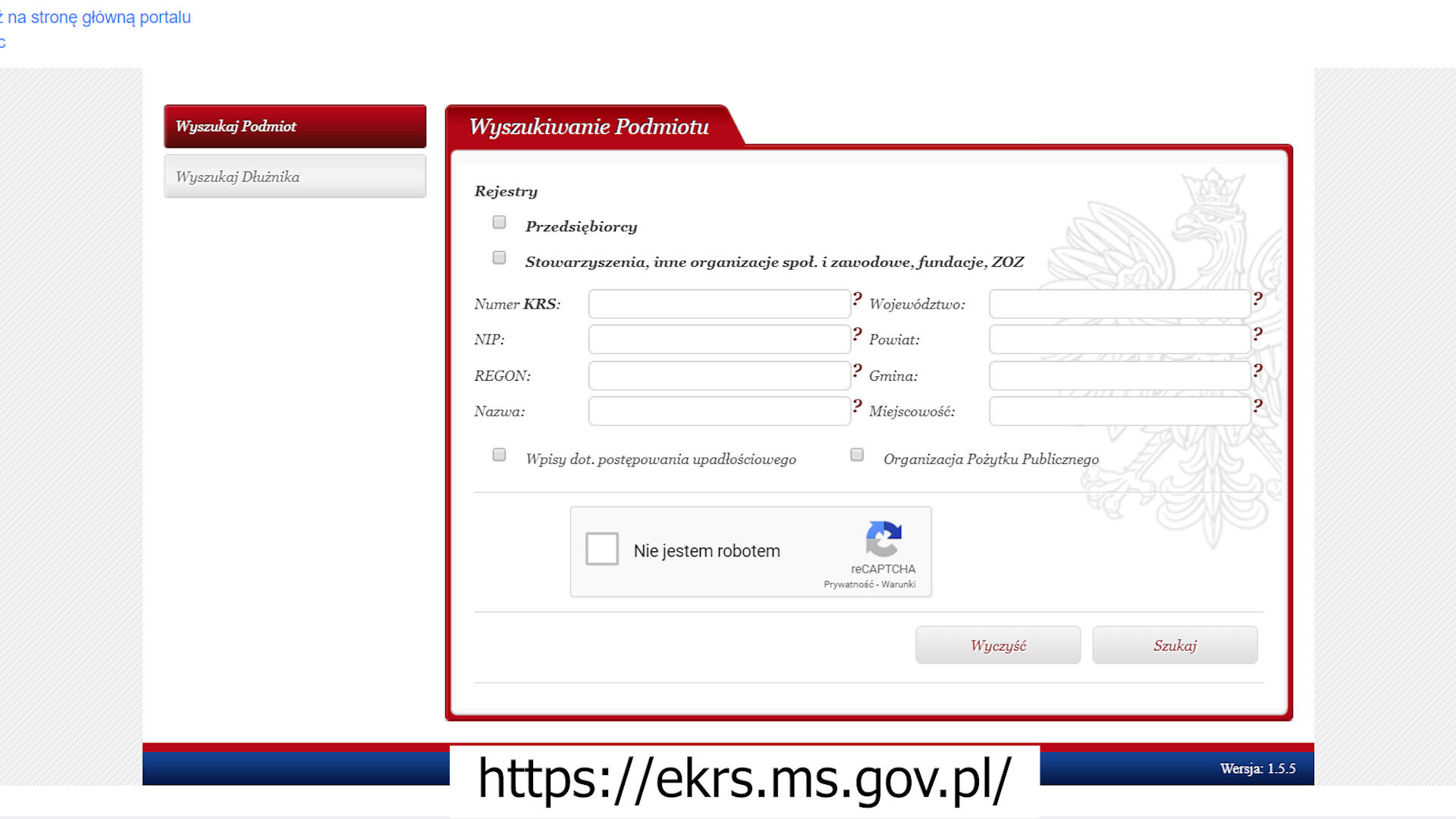

Co więcej, jeżeli jesteś członkiem zarządu spółki, fundacji czy stowarzyszenia - Twój numer jest ogólnodostępny w Internecie na rządowej stronie.

Wystarczy wejść na stronę https://ekrs.ms.gov.pl/ - i wybrać zakładkę wyszukiwarka KRS.

Tam podajemy numer KRS firmy, która nas interesuje i pobieramy wydruk informacji pełnych.

W rubryce Dane osób wchodzących w skład organu możemy odnaleźć nazwiska prezesów firm oraz ich numery PESEL.

Podobna sytuacja występuje podczas składania kwalifikowanego podpisu elektronicznego.

Od paru lat sprawozdania finansowe muszą być składane w formie elektronicznej.

Każdy taki dokument musi być opatrzony podpisem elektronicznym lub profilem zaufanym.

Problem w tym, że oprócz imienia i nazwiska podpis zawiera numer PESEL.

Jest on po prostu częścią takiego podpisu.

Mówiąc wprost: podpisując jakiś dokument elektronicznie i przesyłając go dalej - również udostępniamy swój numer PESEL.

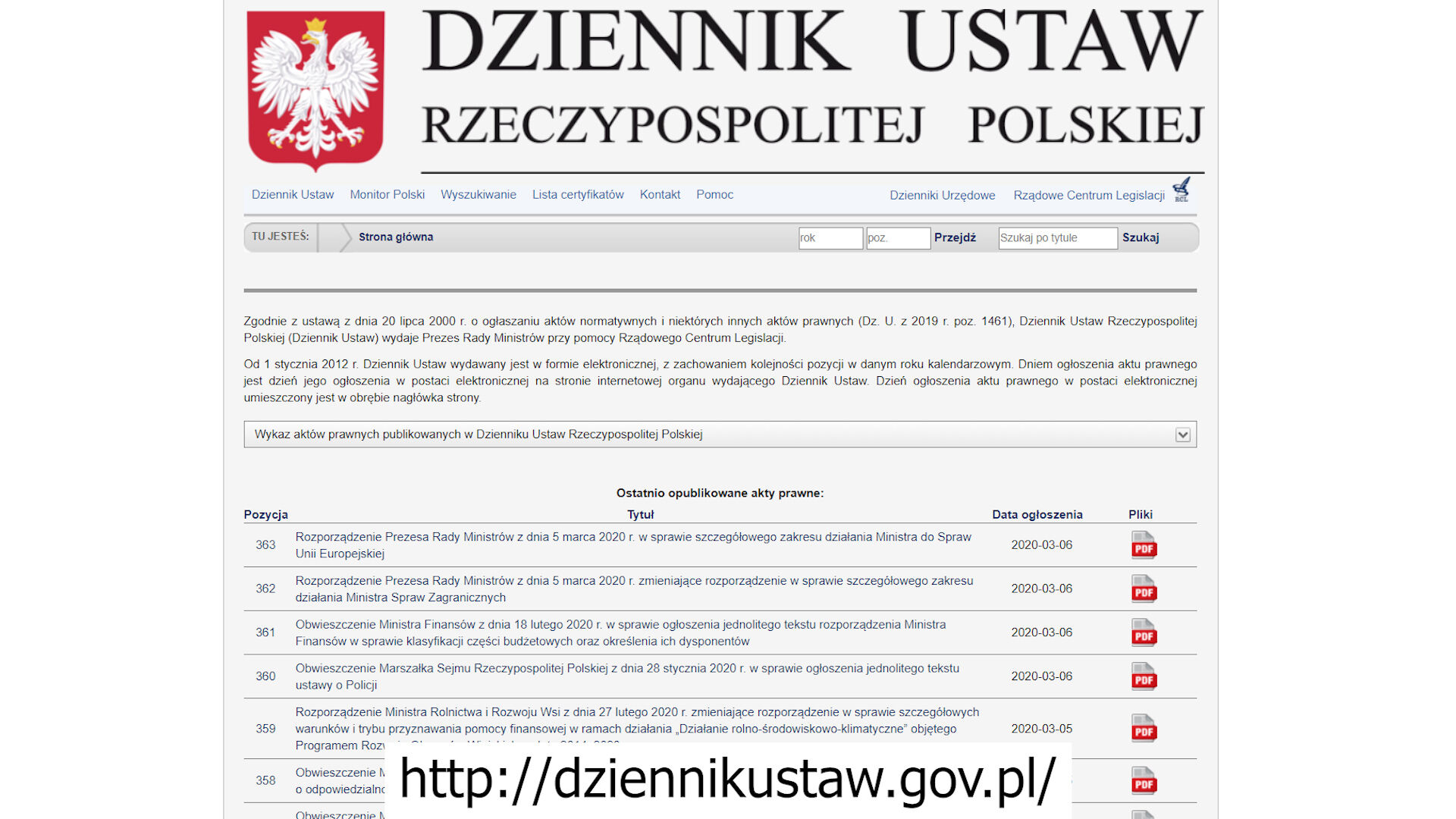

Można to łatwo sprawdzić na dokumentach rządowych.

Wystarczy wejść na http://dziennikustaw.gov.pl/ i pobrać dowolny plik pdf.

Następnie w oprogramowaniu wyświetlającym pliki PDF należy wybrać opcję weryfikacji certyfikatu, a następnie wejść w jego szczegóły.

Nazwisko osoby podpisującej wraz z jej numerem PESEL będzie tam widoczne jak na dłoni.

Te przykłady wyraźnie pokazują, że teoretycznie powinniśmy chronić ten numer, ale z drugiej jednak strony nie jest to takie proste jak mogłoby się wydawać.

Nie dziwi więc fakt, że zazwyczaj do uzyskania pożyczki czy kredytu nie wystarczy jedynie PESEL.

Bank i instytucje finansowe wymagają dowodu osobistego.

Jednak numer i seria dowodu - ulegają zmianie.

Raz na 10 lat powinniśmy wymienić ten dokument, a wtedy zmienia się również jego numer.

Stąd tak głębokie zakorzenienie wykorzystania numeru PESEL do identyfikacji osoby.

Ten numer może się zmienić (chociażby w przypadku zmiany płci), ale nie jest to częsta sytuacja.

Dowody kolekcjonerskie

Jeżeli, więc ktoś wejdzie w posiadanie naszego dowodu - możemy mieć spore problemy.

Może spróbować wziąć przy jego pomocy kredyt na nasze dane osobowe.

Teoretycznie widnieje tam nasze zdjęcie.

No ale przecież przestępca może kłamać - mówiąc, że schudł albo przytył, albo po prostu ubrał okulary i zmienił fryzurę.

Czyli zgubienie fizycznego dokumentu jest problematyczne.

Ale warto też zwrócić uwagę, kto wykonuje kopie takiego dokumentu.

Mając skan dowodu przestępca posiada wszystkie nasze dane.

Na ich podstawie w Internecie może wykonać kolekcjonerską wersję dowodu osobistego ze swoim zdjęciem.

Istnieją firmy, które przygotowują plastik przypominający wyglądem dowód osobisty.

Jest on pozbawiony niektórych zabezpieczeń istniejących w oryginalnym dokumencie.

Tylko, że to niczego nie zmienia.

Dokument zazwyczaj weryfikują szeregowi pracownicy banku.

Trzeba sobie zadać pytanie: jaką wiedzę na temat zabezpieczeń i prawdziwości tych dokumentów oni posiadają?

Czy Ty drogi słuchaczu byłbyś w stanie rozróżnić oryginalny dowód od tego kolekcjonerskiego?

Czy w ogóle słyszałeś, że istnieją takie "podróbki"?

Teoretycznie posługiwanie się takim dokumentem jest karalne - no ale czy taka kara powstrzyma przestępcę?

Metody oszustw

Mając fałszywy dowód możemy spróbować założyć konto w banku.

Takie konto może być potem wykorzystywane do prania brudnych pieniędzy.

Więcej na ten temat opowiadałem w odcinku – Jak nie zostać słupem? Metody oszustw.

Mając konto - możemy próbować wziąć szybki kredyt na parę tysięcy złotych.

Aplikacje bankowe często proponują takie szybkie oferty promocyjne.

Wystarczy parę kliknięć i już - dodatkowe pieniądze lądują na naszym koncie.

Ale to nie wszystko.

U operatora telekomunikacyjnego można na tej podstawie wyrobić duplikat karty SIM.

Jest to tak zwany atak SIM Swap.

Możliwości jest wiele.

Ktoś może wypożyczyć samochód na nasze dane, a gdy zostanie on skradziony i nie oddany w terminie - to do nas zapuka Policja z prośbą o złożenie dodatkowych zeznań.

Jak zapobiec kradzieży

Wiemy, że kradzież tożsamości to realne ryzyko.

Jak można mu zatem zapobiec?

Niestety, odpowiedź na to pytanie nie jest taka prosta.

- Nie istnieje jeden sposób na ochronę swoich danych.

Istnieje kilka firm, które oferują zbliżone do siebie usługi.

Warto jednak pamiętać, że żadna z nich nie daje nam stuprocentowej gwarancji ochrony.

Zatem w ostatecznym rozrachunku to Ty drogi słuchaczu musisz przemyśleć wszystkie za i przeciw i zastanowić się, czy chcesz korzystać z którejkolwiek z tych usług.

Centralna Informacja o rachunkach

Na początek rozwiązanie rządowe – Centralna Informacja o rachunkach.

Jest to rozwiązanie umożliwiające dostęp do informacji o rachunkach osób zmarłych oraz o „zapomnianych” rachunkach osób fizycznych.

Umożliwia zatem posiadaczowi rachunku będącemu osobą fizyczną oraz członkowi SKOK – odszukanie własnych rachunków bankowych oraz imiennych rachunków członka SKOK.

W prostych słowach: przy pomocy tej usługi możemy sprawdzić w których bankach istnieją konta założone na nasze dane osobowe.

Na początek musimy złożyć wniosek w dowolnym wybranym przez siebie banku lub SKOK-u.

Nie musi być to instytucja w której już posiadamy konto. Może to być dowolny bank.

Usługa ta jest płatna i banki pobierają za nie opłatę zgodnie z własną tabelą prowizji i opłat.

Zatem jednym z czynników wyboru może być właśnie wysokość opłaty jaka zostanie od nas pobrana.

Dalej następuje weryfikacja wniosku i naszych danych.

I tutaj również wygląda to różnie.

Jedne instytucje wymagają formy pisemnej, inne notarialnego potwierdzenia.

Warto zatem wcześniej sprawdzić w jaki sposób wygląda procedura składania dokumentu w wybranym przez nas miejscu.

Dalej nasze zapytanie jest przesyłane do wszystkich banków i SKOKów, które muszą na nie odpowiedzieć w przeciągu trzech dni roboczych.

Na tej podstawie generowana jest informacja zbiorcza, z której dowiemy się które podmioty prowadziły lub prowadzą rachunek na nasze dane - wraz z jego numerem.

Jeżeli zatem ktoś założył konto na nasz dowód - dowiemy się w którym banku i jaki numer konta on posiada.

Minusy tego rozwiązania?

- Nie jest ono proaktywne.

Nie otrzymamy powiadomienia w momencie, gdy zostanie założone nowe konto w nowym banku.

Zwracana informacja to stan na dzień dzisiejszy.

Zatem, żeby taka weryfikacja miała sens - teoretycznie powinniśmy ją wykonywać raz na jakiś czas.

W idealnym scenariuszu dobrze byłoby, gdyby ta informacja była udostępniana za darmo przez portal e-obywatel.

Czy tak się stanie? Zobaczymy.

Plusy rozwiązania?

W systemie na dzień 18.11.2019 uczestniczy ponad 550 podmiotów.

Za jednym wnioskiem zatem sprawdzamy sporą liczbę podmiotów - w tym nie tylko duże komercyjne banki ale również te mniejsze, mające siedziby w małych miastach.

E-sąd

W Polsce od paru lat działa E-Sąd.

Sąd elektroniczny zajmuje się prowadzeniem spraw, w których strona powodowa (np. bank ) składa pozew przy użyciu elektronicznego formularza.

Podaje tam podstawę roszczenia, jego wartość i uzasadnienie.

Problem w tym, że e-sąd wydaje nakaz zapłaty nie weryfikując prawdziwości twierdzeń.

Mówiąc inaczej: wierzy na słowo, że sytuacja opisana jest stanem faktycznym, a następnie wysyła żądanie na adres wskazany w pozwie.

A ten może być nieaktualny.

Strona pozwana może złożyć sprzeciw do nakazu z e-sądu, a wtedy sprawa trafia do zwykłego sądu, gdzie można udowodnić swoją rację.

Problem w tym, że aby złożyć sprzeciw trzeba wiedzieć, że ktoś wniósł roszczenie.

A jeżeli pismo trafi na nieprawidłowy adres - nie będziemy o tym wiedzieli.

Listonosz dwa razy zostawi w skrzynce awizo i po upływie 14 dni - doręczanie jest traktowane jako skuteczne.

Nakaz z e-sądu się uprawomocni i można go przekazać do komornika.

Ten na tej podstawie może wszcząć egzekucję i zablokować nasze pieniądze.

Czyli jeżeli ktoś wziął na nasze dane kredyt i przestał go spłacać - firma windykacyjna wyśle wniosek do e-sądu, który zatwierdzi żądanie.

Potem już tylko komornik i pieniądze znikają z naszego konta.

Stąd też warto stworzyć konto w systemie e-sąd.

W przypadku wniesienia pozwu - otrzymamy od razu powiadomienie na adres e-mail i będziemy mogli odpowiednio zareagować - nawet jeżeli fizycznie zostanie ono wysłane na zły adres pocztowy.

Jedna uwaga: niech nie zwiedzie Cię to, że sąd w nazwie ma nazwę miejscowości Lublin.

Pomimo tego, rozpatruje on sprawy z całego kraju, nie tylko z Lublina.

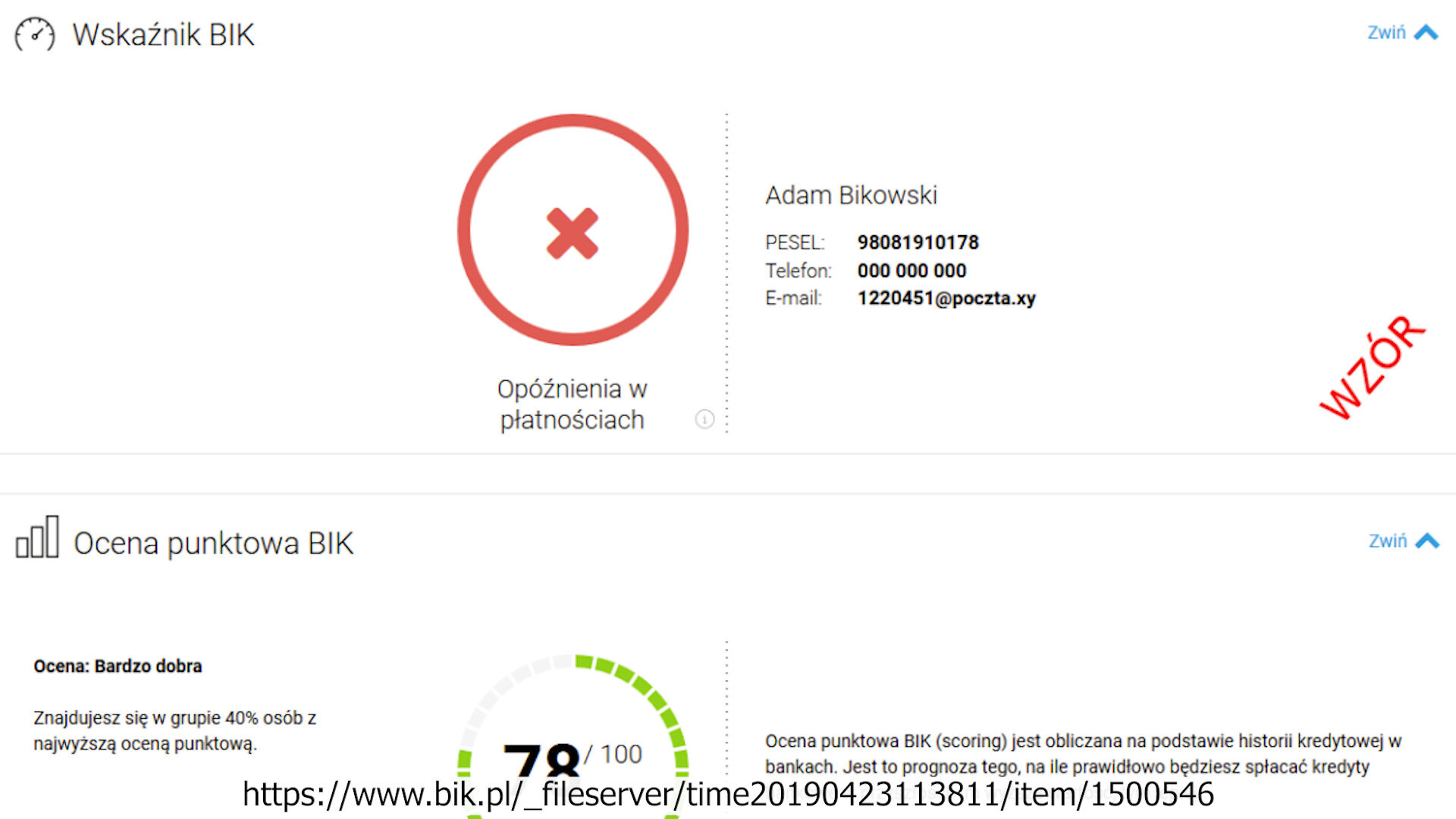

BIK

Chodzi o BIK - czyli Biuro Informacji Kredytowej.

BIK gromadzi i udostępnia dane o historii kredytowej klientów banków, SKOK-ów i firm pożyczkowych.

Według informacji na stronie - w programie uczestniczy ponad 70 największych firm pożyczkowych.

Idea systemu jest prosta.

Kiedy składasz wniosek o kredyt, bank sprawdza Twoją historię kredytową w BIK.

Tam znajdują się informacje o Twoich obecnych i starych zobowiązaniach, a także o tym jak terminowo je spłacałeś.

Na podstawie tych danych system wystawia ocenę liczbową - porównując Cię z innymi klientami.

Ten wskaźnik jest pewną dodatkową informacją dla banku, pomagającą wyliczyć ryzyko całej transakcji.

Mówiąc w prostych słowach: jak prawdopodobne jest, że spłacisz zaciągnięty kredyt.

Ale żeby cały ten system działał prawidłowo, BIK musi posiadać aktualną i historyczną listę zobowiązań.

Tych danych dostarczają mu banki, które biorą udział w całym projekcie.

Na pierwszy rzut oka wydaje się zatem, że jest to system przeznaczony bardziej dla instytucji finansowych niż dla klientów indywidualnych.

Ale BIK oferuje usługę Alerty BIK.

Bank za każdym razem gdy przygotowuje dla Ciebie ofertę kredytową wysyła zapytanie do bazy o informacje o Twojej osobie.

Jeżeli posiadasz konto w systemie - BIK wie, że bank pyta właśnie o Ciebie i poinformuje Cię o tym zapytaniu przesyłając SMSa i email.

Ta informacja wysyłana jest praktycznie w czasie rzeczywistym.

Dowiesz się z niej jaki podmiot pyta o Twoje dane.

Ta usługa działa proaktywnie.

A wiec dowiesz się, że właśnie teraz - w tym momencie - ktoś próbuje składać wniosek kredytowy na Twoje dane.

Jeżeli to Ty sam - możesz spać spokojnie - po prostu sprawdziłeś, że system działa prawidłowo.

W innym przypadku - otrzymujesz cenną informację.

Możesz wtedy zareagować - bo wiesz, że coś niepokojącego dzieje się z Twoimi danymi.

W ramach alertów BIK, możemy również skorzystać z systemu zastrzeżenia kredytowego.

Po zalogowaniu na nasze indywidualne konto jednym kliknięciem możemy włączyć lub wyłączyć zastrzeżenie.

W ten sposób informujemy firmy kredytowe, że nie wyrażamy zgody na udzielanie pożyczek na nasze dane.

Teoretycznie, jeżeli zatem partnerzy systemu zapytają o Twoje dane - otrzymają informację zwrotną, że nie chcesz obecnie brać kredytu.

Równocześnie warto pamiętać, że jeżeli chcemy wnioskować o kartę kredytową lub kredyt - musimy wyłączyć tą funkcję.

Oprócz alertów, możliwe jest również wykupienie dodatkowej usługi - tak zwanego raportu.

W dokumencie tym otrzymasz historię wszystkich i obecnych zobowiązań kredytowych, które posiada system na Twój temat.

Ta usługa działa jednak na tu i teraz - a więc dostajemy informację na dzień wygenerowania raportu.

Jeżeli ktoś wyrobił kartę kredytową na Twoje dane - będziesz o tym wiedział.

Jeżeli gdzieś jest niespłacony kredyt o którym zapomniałeś - również się o tym dowiesz.

Ta usługa jest dodatkowo płatna. Płacimy za każdy wygenerowany raport bądź też kupujemy pakiet raportów w niższej cenie.

W przeszłości BIK raz na pół roku umożliwiał pobranie za darmo tak zwanej bezpłatnej informacji ustawowej.

Na chwilę obecną, zmieniono nazwę tej usługi na kopia danych RODO.

Można o nią wnioskować składając wniosek osobiście, pocztą, emailem uwierzytelnionym podpisem kwalifikowanym bądź też przy pomocy formularza kontaktu dostępnego po zalogowaniu na portalu.

Bazując na informacjach znalezionych w Internecie przygotowanie takich danych trwa około 30 dni.

Znajdziemy tam okrojone informacje znajdujące się w pełnym, płatnym raporcie.

Jest to dobra alternatywa dla osób, które za darmo raz na pół roku chciałyby zapoznać się z informacjami jakie na ich temat posiada BIK.

Weryfikacja tożsamości

Aby skorzystać z usług portalu musimy założyć konto i potwierdzić nasze dane.

W formularzu podajemy numer dowodu osobistego oraz numer PESEL.

Plusem jest to, że nie potrzebujemy przesyłać skanu dokumentu.

Firma weryfikuje nasze dane na podstawie internetowego przelewu identyfikacyjnego.

Całość jest prosta i szybka.

Strona przekierowuje nas do naszego banku gdzie przy pomocy szybkich płatności przelewamy na konto firmy 1 zł.

I już - od tego momentu jesteśmy zweryfikowani.

Jakie zatem minusy posiada BIK?

Po pierwsze - jest to usługa płatna, chociaż na chwilę obecną alerty BIK + zastrzeżenie kredytowe to koszt rzędu 24 złotych na rok.

Po drugie - z systemu tego korzysta tylko określona liczba banków.

Jeżeli przestępcy wykorzystają taki, który nie jest podłączony do tego systemu - sprawdzenie naszych danych nic nam nie da.

Plusem jest natomiast proaktywna ochrona. Otrzymujemy informację gdy coś rzeczywiście się dzieje.

Dalej jednak musimy sami na nią odpowiednio zareagować - a to nie jest takie proste.

Bezpieczny PESEL

Kolejny system to Bezpieczny PESEL, który powstał przy udziale Polskiego Związku Instytucji Pożyczkowych.

Oferuje on usługę prewencyjnego zastrzeżenia numeru PESEL, w sytuacji w której nie jesteś zainteresowany wzięciem pożyczki.

Jest to zatem usługa podobna do zastrzeżenia w BIK - tym razem jednak całkowicie darmowa.

Inną różnicą będzie zapewne liczba i ilość podmiotów, które uczestniczą w obu systemach.

Ciężko jednak znaleźć informacje o konkretnych firmach, które biorą udział w projektach.

Zastrzeżenie odbywa się poprzez formularz na stronie internetowej.

I tutaj pierwszy zgrzyt. Formularz wymaga numeru PESEL oraz obu stron zeskanowanego dowodu osobistego lub oświadczenia notarialnego.

Na stronie możemy wyczytać, że skan dowodu osobistego powinien zawierać wyłącznie informacje o imieniu (imionach) i nazwisku, serii i numerze dowodu osobistego oraz numerze PESEL.

Pozostałe informacje zawarte w dowodzie osobistym należy usunąć (zasłonić), tak aby nie były widoczne na dołączonym skanie dowodu osobistego.

Ja osobiście nie jestem fanem przesyłania takich informacji przez Internet.

Specjalnie dla takich klientów w przeszłości dostępna była alternatywna opcja, o której można się było dowiedzieć czytając regulamin usługi.

Był to punkt 9 - nazwany Zastrzeżenie – prewencja za pośrednictwem „wypłaty na Poczcie z weryfikacją tożsamości".

Całość składała się z kilku etapów.

Najpierw na specjalny numer SMS wysyłaliśmy nasz numer PESEL.

Dalej musieliśmy przesłać 21 złotych brutto na podany w regulaminie numer konta bankowego.

Następnie, udawaliśmy się do placówki Poczty Polskiej i korzystaliśmy z usługi: wypłaty na Poczcie z weryfikacją tożsamości.

Pracownik sprawdzał wtedy nasz dowód osobisty i wypłacał nam 1 zł - z przelanych wcześniej 21 złotych.

Na tej podstawie system potwierdzał naszą tożsamość i zastrzegał nasz numer PESEL.

Szkoda, że opcja ta znikła z oferty serwisu.

Po zastrzeżeniu dokumentu otrzymujemy specjalny kod weryfikacyjny.

Na jego podstawie możemy cofnąć zastrzeżenie - kiedy będziemy potrzebowali kredytu.

Chroń PESEL

chronpesel.pl opiera się na danych z Krajowego Rejestru Długów.

Usługa jest płatna i podobnie jak BIK pozwala na monitorowanie i sprawdzanie naszych danych.

W opcji monitorowania - otrzymujemy informację, gdy ktoś używa lub dopisuje nas do rejestru długów.

Możemy również sprawdzić nasz bieżący status w KRD oraz historyczne zapytania.

Co robić po fakcie

Wiemy już jak się chronić. Co jednak w sytuacji, gdy ktoś wykorzystał nasze dane?

Poradnik krok po kroku opublikował Polski Związek Instytucji Pożyczkowych.

Ja postaram się opisać najważniejsze elementy.

1. Po pierwsze: warto zastrzec dowód osobisty w systemie Dokumenty Zastrzeżone

Wystarczy zgłosić się do swojego banku.

Można to zrobić osobiście lub w niektórych przypadkach telefonicznie.

Wtedy informacja o takim dokumencie znajdzie się w systemie, z którego korzysta sporo instytucji finansowych.

2. Zgłosić oszustwo na policji

Jeżeli doszło do wyłudzenia danych i zaciągnięcia na ich podstawie pożyczki, mamy do czynienia z przestępstwem, które jak każde, niezwłocznie należy zgłosić na policję.

Policja nie ma prawa odmówić przyjęcia zgłoszenia o możliwości popełniania przestępstwa. Jeżeli tak się stanie, ofiara powinna napisać zażalenie oraz skontaktować się z prawnikiem.

Potwierdzenie przyjęcia zgłoszenia trzeba zarchiwizować, a kopię przesłać do wierzyciela.

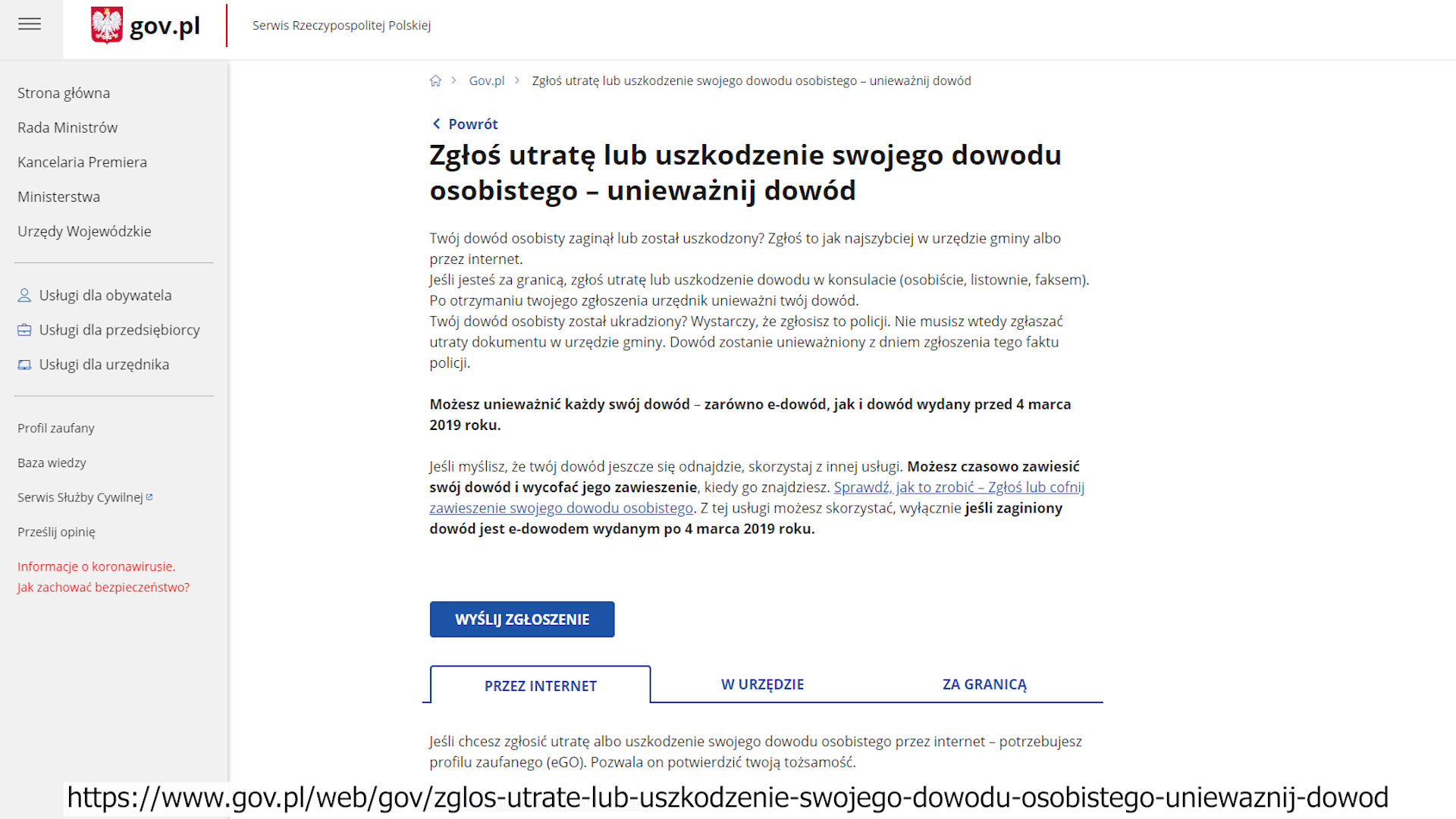

3. Zgłaszamy utratę dowodu przez Internet przy pomocy profilu zaufanego bądź tez osobiście w urzędzie oraz wyrabiamy nowy dokument

4. Zastrzegamy numer PESEL w BIK i bezpieczny PESEL

5. Uzyskujemy jak najwięcej informacji o naszych zobowiązaniach

Oprócz firm, które opisałem wyżej, istnieją jeszcze co najmniej 3 inne instytucje, świadczące podobne usługi:

Podsumowanie

Po pierwsze, gdybym mógł coś zmienić w działalności niektórych serwisów - to sposób weryfikacji tożsamości.

Wysyłanie skanu dowodu, aby chronić dowód - nie wydaje się być najlepszym pomysłem.

A można to spróbować zrobić lepiej - chociażby weryfikacja przez przelew czy też kwalifikowany podpis elektroniczny.

Po drugie, szkoda, że Państwo nie jest zainteresowane rozwiązaniem tego problemu.

Można by było stworzyć jeden rządowy system i ustawą wprowadzić wymóg korzystania z niego przez wszystkie instytucje finansowe.

A tak - mamy rozdrobnienie usług na wiele różnych podmiotów.

Jak widzisz temat nie jest prosty - więc lepiej zapobiegać niż leczyć.